Een maand van stijgende spanningen en kansen

De maand november 2024 bleek een cruciale periode voor de Europese energiemarkt. Terwijl de temperaturen daalden en de vraag steeg, schoten de prijzen van gas en elektriciteit omhoog. De combinatie van geopolitieke onzekerheden, seizoensgebonden effecten en beperkte hernieuwbare productie liet zien hoe fragiel de balans in de energiemarkt kan zijn. Wat ligt hieraan ten grondslag, en wat kunnen we verwachten voor de toekomst? Een nuchtere analyse.

Gasprijzen: De winter blaast nieuw leven in de volatiliteit

De Nederlandse TTF-index, dé maatstaf voor Europese gasprijzen, zag in november een stijging van 25-30% ten opzichte van oktober. Waar komt deze piek vandaan?

- Koude start van de winter: Met de eerste echte koudegolf in Europa steeg de vraag naar verwarming aanzienlijk. Zowel huishoudens als industrieën grepen massaal naar gas, wat de markt flink onder druk zette.

- LNG-competitie op wereldschaal: Terwijl Europa afhankelijk blijft van vloeibaar aardgas (LNG), werd de bevoorrading belemmerd door sterke concurrentie uit Azië. China, na enkele maanden van lage vraag, haalde grote LNG-volumes binnen om zijn eigen winter door te komen.

- Lagere voorraden: Hoewel Europa sinds de energiecrisis van 2022 hard heeft gewerkt aan het vullen van gasopslagen, bleven de voorraden krapper dan verwacht. Geopolitieke spanningen, waaronder verminderde Russische LNG-toevoer, zorgden voor extra druk.

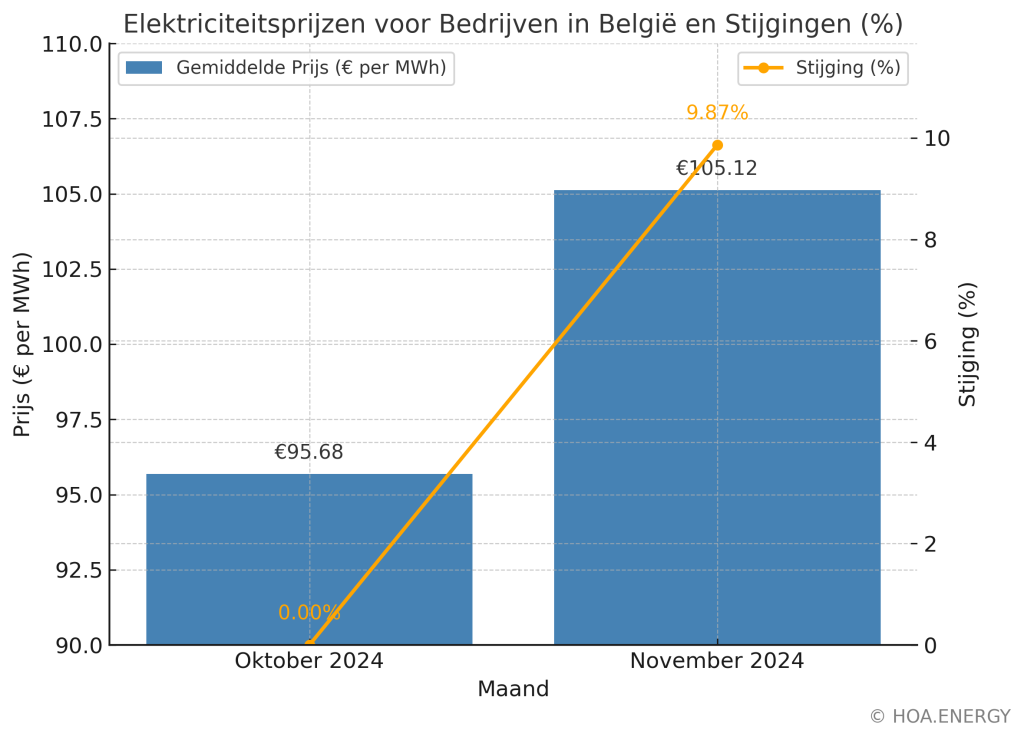

Elektriciteitsprijzen: Gasdominantie blijft knellen

De elektriciteitsprijzen stegen mee met de gasprijzen, een direct gevolg van de afhankelijkheid van gasgestookte centrales. November 2024 bood ook weinig hulp vanuit hernieuwbare energiebronnen:

- Wind en zon laten het afweten: November was een stille en grijze maand. De windkracht bleef onder het seizoensgemiddelde, terwijl bewolking en kortere dagen de zonneproductie beperkten.

- Piekprijzen boven €250/MWh: Op avonden met lage windopbrengst stegen de elektriciteitsprijzen tot ongekende hoogtes. Voor sommige bedrijven betekende dit forse kostenstijgingen, tenzij ze hun energie slim hadden ingekocht.

Belangrijke invloeden: De drijvende krachten achter de cijfers

- Seizoensgebonden effecten: November markeerde de overgang naar de winter. De toenemende verwarmingsvraag was een logisch gevolg van de temperatuurafname, terwijl industriële activiteit op hoog niveau bleef draaien.

- Geopolitieke spanningen: LNG-importen uit de VS en Qatar waren essentieel om aan de vraag te voldoen, maar de geopolitieke onzekerheid rond OPEC+ en olieproductieplannen hield de markt nerveus. Zelfs kleine signalen van verstoringen zorgden voor prijsschommelingen.

- Hernieuwbare energie als zwakke schakel: Hoewel batterijen de scherpe pieken enigszins wisten te dempen, blijft de afhankelijkheid van weersafhankelijke bronnen een uitdaging. Een structureel betere integratie van opslagoplossingen is noodzakelijk om de markt te stabiliseren.

Hier is de grafiek die de gemiddelde elektriciteitsprijzen voor bedrijven toont in oktober en november 2024, samen met een oranje lijn die het percentage stijging (9,87%) aangeeft.

Lessen uit november 2024

De energieprijzen in november 2024 herinneren ons eraan hoe kwetsbaar de markt is voor zowel natuurlijke als geopolitieke invloeden. Bedrijven en huishoudens moeten zich wapenen tegen volatiliteit door slim gebruik te maken van technologische oplossingen zoals batterijopslag en flexibel energiebeheer. Ondertussen is het duidelijk dat de energietransitie geen luxe is, maar een dringende noodzaak om toekomstige schommelingen te beperken en een duurzamere toekomst te waarborgen.

De vraag blijft: is Europa klaar om deze uitdagingen aan te gaan? Eén ding is zeker: de komende maanden zullen cruciaal zijn.